大手かスタートアップか?2026年卒の後悔しない企業選びの選択基準

記事公開日 : 2026/07/28

最終更新日 : 2025/12/11

記事公開日 : 2024/11/28

最終更新日 : 2025/12/11

最近、政治のトピックとして話題となっている「年収の壁」問題。「年収の壁」とは、日本の税制や保険制度において、特定の年収を超えると手取り収入が減ってしまうライン・境界線のことを指します。 理解しているようで、実は複雑で分かりにくい。そんな年収の壁についての説明や、今回の見直し案について解説していきます。

世帯主の扶養内で働く場合の年収の基準を指す言葉です。主婦・主夫がパートやアルバイトなどの短期労働を行う際、この年収の壁を越えると手取り収入が減ってしまいます。これは、年収に応じて住民税・所得税の支払いや社会保険の加入、配偶者に適用される「配偶者特別控除」の金額が段階的に減額されることによるものです。

このような減額を避けるため、パート・アルバイトを行う被扶養者が「働き控え」をするボーダーラインのことを、「年収の壁」と呼んでいます。

<税制上の年収の壁>

100万円、103万円、150万円、201万円

<社会保険上の年収の壁>

106万円、130万円

基準額を超えると、収入とともに支出が増加する関係で、手取り収入が減少する場合があります。

ここでは、それぞれの年収の壁について詳しく説明していきます。年収はその年の1~12月に受け取った、手当や残業代を含める収入総額が該当します。非課税となる通勤手当などは対象ではありません。

最も耳にする機会が多い「103万円の壁」。この年収を超えると、超えた金額に対し所得税が発生します。

しかし配偶者や子どもなど、被扶養者がいる人にとっては、税以外の負担も増加します。子どもが16歳以上30歳未満、かつ年収が103万円以下であれば、親の所得税で「扶養控除(38万円)」を受けられます。19歳以上23歳未満の場合には、「特定扶養控除」として、控除額が63万円になります。そのため、子どもの手取り額が103万円を超えてしまうと親の税負担が大幅に増加します。学生の子ども本人は「給与所得控除」「勤労学生控除」によって、年収130万円までは所得税がかかりません。

そして、年収103万円を超えると「配偶者控除」が「配偶者特別控除」に移行します。扶養者の所得控除が一気にゼロになるわけではありませんが、収入が増えるにつれ控除額は減っていきます。

この年収を超えると、社会保険料の負担が生じます。給与から年間約15万円が天引きされるため、収入が増えても手取りが減ってしまうケースが多いです。また社会保険の加入対象となるのは、「勤務先が従業員数51人以上の企業」「労働時間週20時間以上」「雇用見込みが2ヶ月以上」の場合です。これに該当しない場合は、年収130万円まで社会保険料の納付義務は発生しません。

この年収を超えると、配偶者の扶養を抜けて社会保険の加入義務が発生します。注意すべき点として、130万円からは、基本給・手当・残業代・賞与・通勤手当などすべての金額を合算した金額であることです。

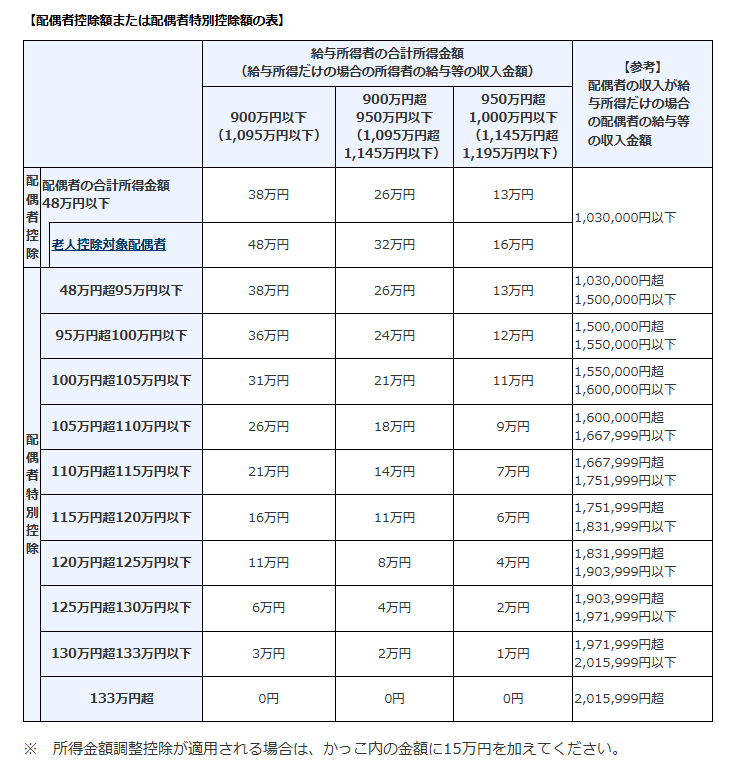

非課税となる通勤手当などを除いた収入総額が150万円を超えると、段階的に配偶者特別控除が減少していきます。150万円以下の満額であれば、最大71万円(所得税38万円・住民税33万円)が控除されます。

非課税となる通勤手当などを除いた収入総額が201万円を超えると、配偶者特別控除が利用できなくなります。なお配偶者の所得が900万円以上の場合は、そもそも配偶者控除・配偶者特別控除が受けられない、または金額が減額されてしまうので、注意が必要です。

【出典】国税庁『No.2672 年末調整で配偶者控除または配偶者特別控除の適用を受けるとき』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2672.htm

国民民主党の意見を踏まえ、現在103万円の壁を178万円まで引き上げる案が検討されています。これにより、所得税増加を回避するための「働き控え」を解消し、人手不足を緩和させる狙いがあります。

ですがこの引き上げが適用されるのは、あくまで所得税の控除。106万円、130万円で発生する社会保険料の負担については変わりません。

そこで厚生労働省は、社会保険加入の賃金要件と企業規模要件を撤廃する案「週20時間以上の労働」のみとなり、それを超過した場合には年収や勤務先を問わず加入となります。

この場合、年収の壁はたしかになくなりますが、社会保険料として約15万円が引かれるようになります。所得税の控除を踏まえても手取り収入は減少するため、一概に働き手が増えるとはいえません。

「手取り収入が減少する」という話を聞くと、ついデメリットに目がいきがち。しかし、社会保険に加入することで得られるメリットもあります。

たとえば取得できる年金の増加や、傷病手当金・出産手当金が受給できるようになるなど、場合によっては得をするパターンがあります。そのため、手取り収入が減るからといって、「働き損」とするには早計でしょう。

年収の壁は、本人が働ける時間や扶養者の収入によりその負担が変化するため、一概に「超えるべき」「超えないべき」と断言することはできません。目先の収入だけでなく、将来のことや家族のことを考え、自分らしい働き方を探すことが大切です。

記事公開日 : 2026/07/28

最終更新日 : 2025/12/11

記事公開日 : 2026/07/14

最終更新日 : 2025/12/11

CONTACT